|

液冷散热技术和发展前景

数字经济持续快速发展,数据量激增与AIGC跨越式发展,均对算力基础设施提出了更高要求;同时,当前以数据中心为代表的服务器集群的高耗能现象、散热表现有待改进与提升,也在推动行业采取更先进、更绿色的温控手段。液冷作为新兴温控手段,其散热效率较传统风冷有较大提升,将在未来获得更多服务器厂商与应用场景的选用。

一、液冷行业概况

(一)液冷发展历程

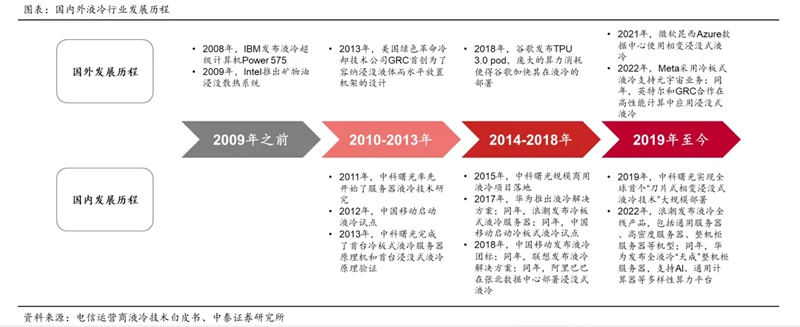

? 根据液冷服务器的发展历史看,国外公司里IBM于1967年率先实现了首台冷水冷却系统计算机System360。

?虽然中国的液冷行业发展相对较晚,但其技术后来居上。2011年中科曙光开创了中国液冷行业的先河。在后续5年中,华为、浪潮信息等和包括中科曙光在内的中国厂商逐渐布局市场并开始大量生产。2019年至今,各大厂商的液冷技术亦突飞猛进。

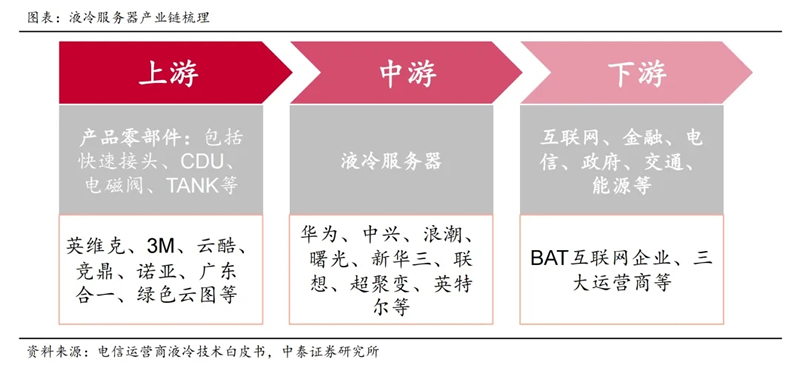

(二)液冷服务器产业链梳理

液冷产业生态涉及产业链上中下游,包括上游的产品零部件提供商、中游的液冷服务器提供商及下游的算力使用者。

? 上游主要为产品零部件及液冷设备,包括快速接头、CDU、电磁阀、浸没液冷TANK、manifold、冷却液等组件或产品供应商;

? 中游主要为液冷服务器、芯片厂商以及液冷集成设施、模块与机柜等;

?下游主要包括三家电信运营商,百度、阿里巴巴、腾讯、京东等互联网企业以及信息化行业应用客户,主要在电信信息、互联网、政府、金融、交通和能源等信息化应用。

二、液冷的基本概念

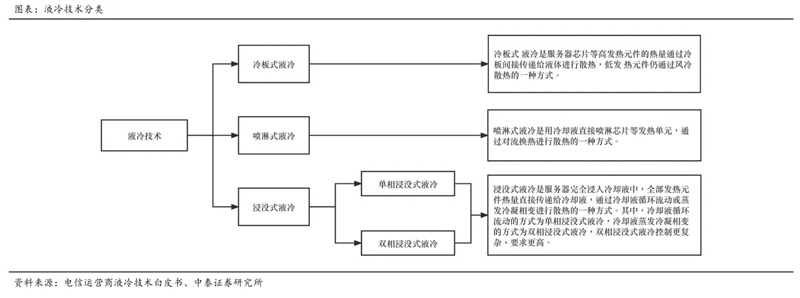

(一)液冷技术分类

?液冷是一种以液体作为冷媒,利用液体流动将数据中心IT设备的内部元器件产生的热量传递到设备外,使IT设备的发热部件得到冷却,从而保证IT设备安全运行的技术。

? 液冷的优势:液冷具备超高能效、超高热密度,能够高效散热,并且不受海拔、地域、气温等环境的影响。

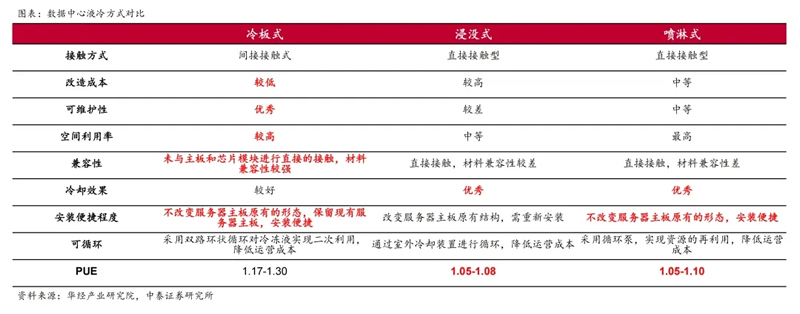

? 目前,液冷技术主要包括冷板式液冷、喷淋式液冷和浸没式液冷技术三种。

(二)三种液冷技术对比——冷板式液冷

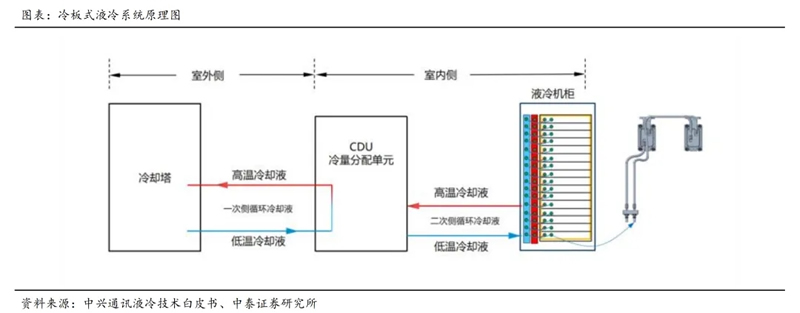

?冷板式液冷是通过液冷板(通常为铜铝等导热金属构成的封闭腔体)将发热器件的热量间接传递给封闭在循环管路中的冷却液体,通过冷却液体将热量带走的一种散热形式。冷板式液冷系统主要由冷却塔、CDU、一次侧&二次侧液冷管路、冷却介质、液冷机柜组成;其中液冷机柜内包含液冷板、设备内液冷管路、流体连接器、分液器等。

?冷板式液冷作为非接触式液冷的一种,行业内具有10年以上的研究积累,在三种主流液冷方案中技术成熟度最高,是解决大功耗设备部署、提升能效、降低制冷运行费用、降低TCO的有效应用方案。但冷板式液冷未能实现100%液体冷却,因此存在机柜功耗低、液冷占比低时,节能收益不显著问题;且液冷板设计需要考虑现有设备的器件布局,结构设计和实现的难度较大,标准化推进难度大。

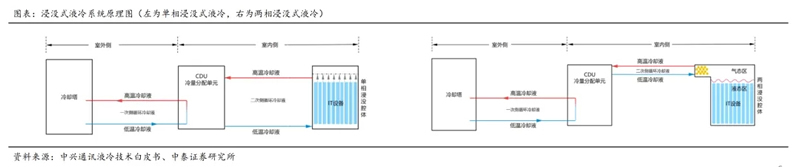

(三)三种液冷技术对比——浸没式液冷

?浸没式液冷是以冷却液作为传热介质,将发热器件完全浸没在冷却液中,发热器件与冷却液直接接触并进行热交换的制冷形式。浸没式液冷系统室外侧包含冷却塔、一次侧管网、一次侧冷却液;室内侧包含CDU、浸没腔体、IT设备、二次侧管网和二次侧冷却液。使用过程中IT设备完全浸没在二次侧冷却液中,因此二次侧循环冷却液需要采用不导电液体,如矿物油、硅油、氟化液等。

? 按照热交换过程中冷却液是否存在相态变化,可分为单相浸没液冷和两相浸没液冷两类:

1、单相浸没式液冷:作为传热介质的二次侧冷却液在热量传递过程中仅发生温度变化,而不存在相态转变,过程中完全依靠物质的显热变化传递热量。

2、两相浸没式液冷:作为传热介质的二次侧冷却液在热量传递过程中发生相态转变,依靠物质的潜热变化传递热量。

? 相较传统风冷和冷板式液冷,浸没式液冷具备节能(PUE<1.13)、紧凑、高可靠、低噪声等优势。但同时,浸没式液冷也存在器件选型局限性、维护局限性、机房环境特殊性等局限和问题。

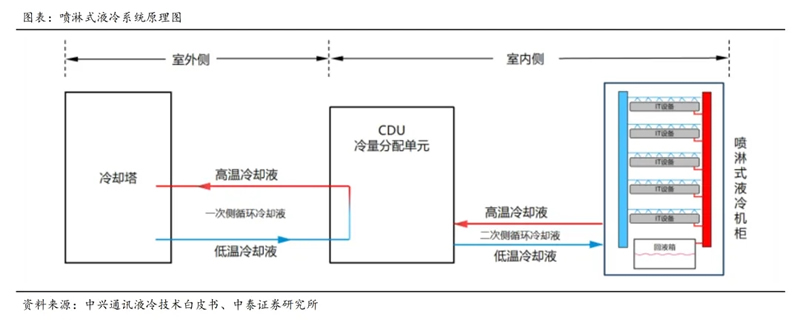

(四)三种液冷技术对比——喷淋式液冷

?喷淋式液冷是面向芯片级器件精准喷淋,通过重力或系统压力直接将冷却液喷洒至发热器件或与之连接的导热元件上的液冷形式,属于直接接触式液冷。喷淋式液冷系统主要由冷却塔、CDU、一次侧&二次侧液冷管路、冷却介质和喷淋式液冷机柜组成;其中喷淋式液冷机柜通常包含管路系统、布液系统、喷淋模块、回液系统等。

?喷淋式液冷同样实现了100%液冷,其结构颠覆性也优于浸没式液冷;但喷淋式液冷的节能效果差于浸没式液冷,且存在与浸没式液冷相同的局限性问题。

(五)三种液冷技术对比

三、液冷行业发展驱动力

(一)数据量激增驱动算力需求不断升级

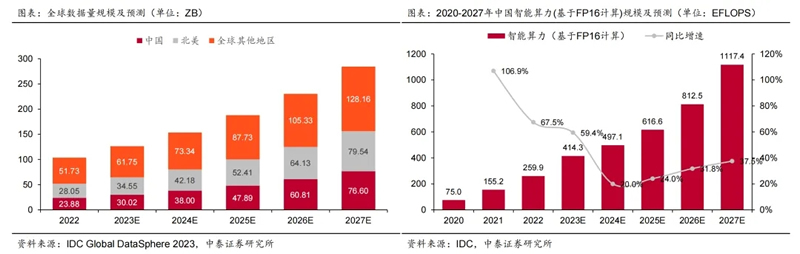

?全球数据总量和算力规模高速增长。据IDC数据显示,2022年全球数据圈数据量规模达到103.66ZB,中国数据量规模将从2022的23.88ZB增长至2027年的76.6ZB,CAGR达到26.3%,增速有望位列全球第一。根据IDC预测,未来3年全球新增数据量将超过过去30年之和,数据激增将使数据存储、传输和处理的所需算力呈现指数级增长。

?算力智能化升级成为趋势,智能算力成为算力增长的主要动力。海量复杂数据处理需求对于算力提出了更高的要求,需要更强大、更高效的计算资源来支持人工智能应用的发展。在此趋势下,算力基础设施加快建设,成为支撑数字经济发展的“重要底座”,数据能力和算力需求循环增强。IDC预测,中国智能算力规模将持续高速增长,预计2027年将达到1117.4EFLOPS,2022-2027年CAGR达33.9%。

(二)AIGC跨越式发展,算力需求激增

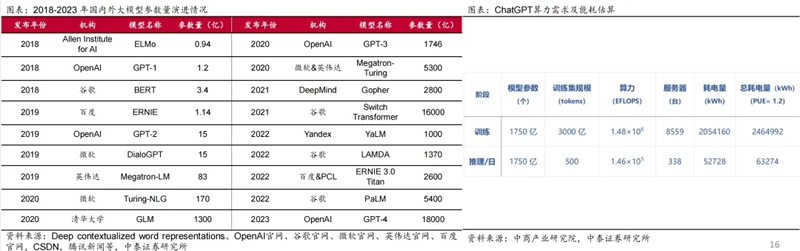

?随着模型与算法不断演进,其参数规模和复杂性显著增加,对算力要求持续提高。而以ChatGPT、GPT-4为代表的一系列生成式大模型的出现,推动AIGC领域实现了跨越式大发展。而这也推动算力需求量激增。

? 训练侧:GPT-3模型参数约为1746亿个,训练一次需要的总算力约为3640PF-days(以每秒一千万亿次计算需要运行3640天)。GPT-4参数数量可能扩大到1.8万亿个,训练算力需求上升到GPT-3的68倍,对应在2.5万个A100显卡上需要训练90-100天。

? 推理侧:以GPT-3为例,根据天翼智库估算,500 tokens(约350个单词)产生的算力需求即高达1.75 PFLOPS。

(三)数据中心市场规模持续扩大

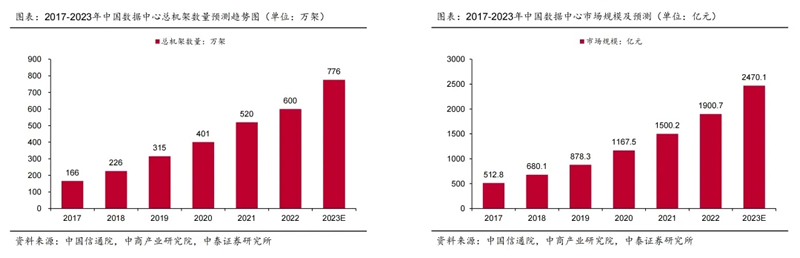

?作为新基建的一项重要工程,近年来,随着人工智能与数据应用产业链快速发展,我国数据中心建设持续提速,数据中心机架数量稳步增长。按照标准机架2.5kW统计,2021年我国在用数据中心机架数量达520万架,其中,大型规模以上机架数量增长更为迅速,达到420万架,占比80%。截止2022年年底,我国数据中心总机架数量近600万架,位居世界前列,预计2023年中国数据中心机架数量将达到776万架,届时数据中心市场规模也将达到2470.1亿元。

(四)数据中心的能耗、散热问题日益凸显

?随着数据中心数量与日俱增,其用电规模也随之急剧攀升。根据有关统计数据结果,2021年我国数据中心用电量2166亿度,预计到2030年将超过3800亿度。同时,规模快速攀升的数据中心,散热问题也日益凸显,具体而言:

? 整体层面——传统数据中心能耗成本巨大,散热耗能占比高。数据中心一向是耗电大户,全国数据中心耗电量约占全国用电量的2%-3%。预计到2030年,数据中心用电量将超过3800亿度,碳排放超过2亿吨。同时,传统数据中心散热成本与支出占比较高,根据《Uptime Institute 全球数据中心调查报告2022》,2022年全球范围数据中心样本的年平均PUE为1.55,自2014年以来年平均PUE值维持在1.55-1.65范围内,即以制冷为主的其他能耗占比达35%-39%。

? 微观层面——计算密度提升面临散热挑战:算力性能的提升驱动服务器功耗和热密度不断增加,传统风冷方式已无法满足高热流密度电子器件的散热。随着摩尔定律失效,人们通过异构计算等技术在持续提高芯片和系统的能效比,但这也导致单个芯片的功耗增加迅速,当前主流处理器芯片CPU功率约为200W,最新发布的部分CPU已经突破350W,GPGPU等异构加速芯片甚至已经突破700W。在此背景下,传统风冷已经难以满足散热需求,数据中心、服务器需要更加高效的冷却技术去解决高功率、高热流密度、高计算密度的芯片和系统散热问题。

? 微观层面——高温对电子元器件产生不利影响:在高温的环境下,机件材料、导线绝缘保护层、防水密封胶更容易老化,造成安全隐患。电子元器件使用故障中,有半数以上是由于温度过高引起的。半导体元器件温度每升高10°C,反向漏电流将增加1倍,从而埋下起火隐患,更易引起安全事故,造成数据中心瘫痪。

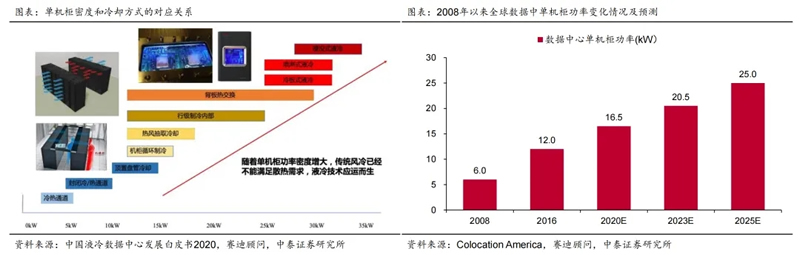

(五)单机柜功率密度快速增加,呼唤数据中心的散热革命

?受限于数据中心建设面积和环保规定,增加单机柜功率密度成为调和不断增长的算力需求和有限的数据中心承载能力的关键解决方案。根据Colocation America发布的数据,2020年全球数据中心单机柜平均功率将达到16.5kW,较之于2008年已增长了175%。赛迪顾问预测,随着数据中心算力飞速提升,高功率单机柜将迅速普及,预计2025年,全球数据中心单机柜平均功率有望达到25kW。

? 液冷技术的高效制冷效果可有效提升服务器的使用效率和稳定性,同时使数据中心在单位空间布置更多的服务器,提高数据中心运算效率。

四、液冷市场前景应用

(一)中国液冷服务器市场规模于2027年有望达89亿美元

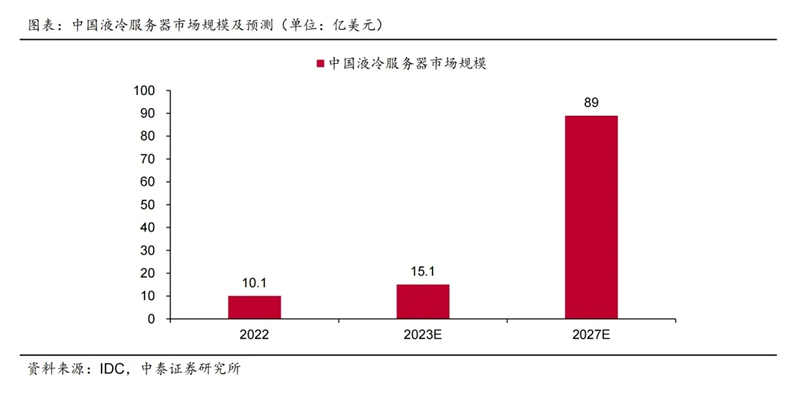

? 随着数据中心绿色化发展成为趋势、人工智能领域竞争加剧带来高性能算力需求飞跃式增长,液冷服务器市场近年来在中国迎来爆发式增长。

?根据IDC的数据,2022年中国液冷服务器市场规模达10.1亿美元,同比增长189.9%。2023年中国液冷服务器市场仍将保持快速增长,市场规模也预计将达15.1亿美元。到2027年,中国液冷服务器市场规模有望达到89亿美元。

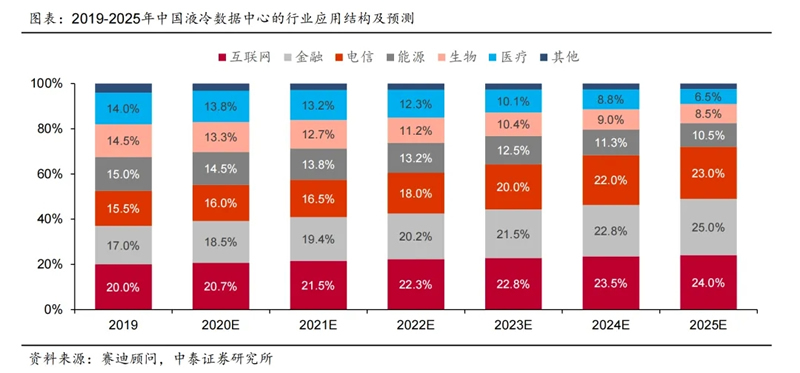

(二)中国液冷数据中心的行业应用结构

?与风冷配合,中国液冷数据中心赋能各行业发展。未来数据中心温控市场将出现“风冷+液冷”协同发展的格局。风冷技术不会被液冷完全取代,而是针对客户的不同需求,选择不同的数据中心制冷方案。

?2019年液冷数据中心主要应用在以超算为代表的应用当中,随着互联网、金融和电信行业业务量的快速增长,上述行业对数据中心液冷的需求量将会持续加大。预计2025年互联网行业液冷数据中心占比将达到24.0%,金融行业将达到25.0%,电信行业将达到23.0%。而能源、生物、医疗和政务等将行业需求将加快融入通用数据中心新业态,整体上规模有所下降。预计2025年能源行业液冷数据中心占比将达到10.5%,生物行业将达到8.5%,医疗行业将达到6.5%,以政务为代表的其他业务则将下降至2.5%。

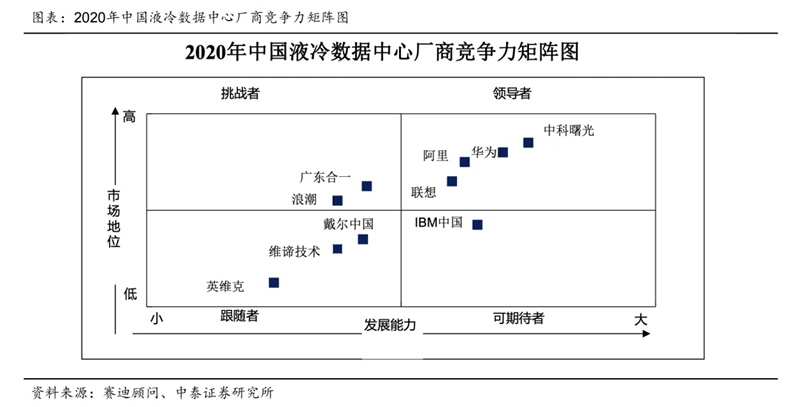

(三)国内液冷服务器竞争格局:曙光领先,华为、阿里等紧密追随

?国内以中科曙光为首的厂商已经积累了一定的商业化经验,基于产品营收、市占率、客户反馈等指标,中科曙光为市场的重要领导者,华为、阿里、联想紧随其后,IBM中国位于可期待者位置。

?中国液冷服务器行业具有较高的技术壁垒,先进入者具备先发优势。目前国内主要厂商在液冷技术方面还处于试验或初步应用阶段,市场竞争格局尚未明确。此外,由于国内对数据安全的保护,在数据中心基础设施供应上存在一定的地域壁垒。因此,国外厂商进入中国市场或较为困难。

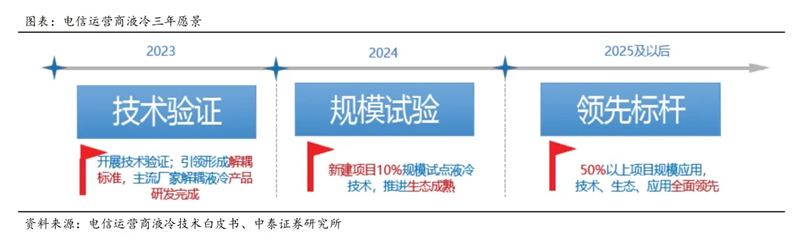

(四)电信运营商提出数据中心液冷三年愿景

?作为数据中心行业的领军者,三大运营商在数据中心液冷技术的探索与应用上也走在行业前列。2023年6月,三大运营商联合发布了《电信运营商液冷技术白皮书(2023年)》,共同提出了液冷应用上的三年愿景及规划。

?三年愿景总体目标:共同联合产学研上下游,凝聚行业合力、强攻关、构生态、拓应用,强化原创性、引领型关键核心技术攻关,全力打造高水平液冷生态链;构筑开放生态,推进液冷机柜与服务器解耦,引领形成统一标准,既要降低PUE(数据中心电能利用效率),又要获取最低TCO(全生命周期成本);发挥规模优势,大力拓展应用。

? 推进节奏上,三大运营商也部署了2023-2025年的详细规划。

? 2023年:开展技术验证,充分验证液冷技术性能,降低PUE,储备规划、建设与维护等技术能力;

? 2024年:开展规模测试,推进液冷机柜与服务器解耦,促进竞争,推进产业生态成熟,降低全生命周期成本;

?到2025年,开展规模应用,50%以上项目规模应用液冷技术,并共同推进形成标准统一、生态完善、成本最优、规模应用的高质量发展格局,电信行业则力争成为液冷技术的引领者、产业链的领航者、推广应用的领先者。

小结:液冷行业发展空间较大,挑战与机遇并存

目前,我国液冷行业处于发展初期,液冷应用渗透率还较低,但液冷作为数据中心与服务器集群的下一代散热技术,其市场空间与发展前景已得到高度关注,应用渗透率有望持续快速提升。

不过,目前我国液冷行业仍存在一些发展上的挑战:

1、液冷产业生态尚不成熟:液冷技术在国内外发展已有十余年,但当前生态不完善,各家产品形态各异,产品规范化程度较低。目前业内尚无服务器与机柜统一接口规范标准,机柜与服务器深度耦合,各家服务器设备、冷却液、制冷管路、供配电等产品形态各异,不同厂家产品接口不同、不能互相兼容,势必限制竞争,影响产业高质量发展。

2、液冷系统架构尚在演进:当前业内液冷系统架构不同,制冷与供电存在分布式、集中式不同架构。部分厂家服务器已演进为高温服务器,可减配冷水机组,进一步简化冷源架构,促进降本增效。

3、液冷系统成本仍较高:与传统风冷产品比较,液冷仍存在初期投资高、全生命周期成本高等问题,这一问题将影响液冷产品的初期规模应用与推广。

文章来源:热设计

版权声明:我们尊重原创,也乐于分享。内容及图片素材来源于网络,若涉及版权问题,敬请第一时间联系我司:15751667421进行删除处理,谢谢!

整车厂:比亚迪、吉利汽车、蔚来汽车、北汽新能源、零跑汽车、小鹏汽车、合众汽车、理想汽车、重庆长安、江铃汽车、奇瑞汽车、宇通汽车、岚图汽车、一汽大众、广汽埃安、一汽红旗、小米汽车、华为汽车、上汽大众、通用汽车、上汽集团、福田汽车、三一电动 等;

电池厂:宁德时代、蜂巢能源、欣旺达、多氟多、比亚迪、瑞普兰钧、亿纬锂能、国轩高科、上汽时代、中创新航、鹏辉能源、桑顿新能源、爱尔集新能源、万向一二三、比克电池、捷威动力、联动天翼、天津力神、塔菲尔新能源、孚能科技、盟固利新能源、中兴高能、江西安驰新能源、微宏动力、伊控动力、派能科技、江苏海基新能源、南都电源、中天科技、上海杉杉、天能集团、SK、海辰新能源、楚能新能源、绿驰新能源 等;

储能企业:阳光电源 、比亚迪 、固德威 、古瑞瓦特 、科华数据、 科士达 、许继电气 、南瑞继保 、奇点能源 、特变电工、班特利奥 、宝准电源、福氏新能源 、隆电力 、 三晶电气、 西林电气 、迈格瑞能 、上能电气 、盛弘电气 、科陆电气、索英电气 、新风光 、亿兰科电气、宁波德业 、首航新能源 、锦浪科技 、汇川技术 、北京能高、天诚同创 、华自科技、智光储能 、正泰电源 、中车时代 、四方股份、昱能科技 、易事特、禾迈股份、禾望电气 、科耀能源、中腾微网 、爱士惟 、海鹏科技 、艾罗能源 、恩玖科技 、新艾电气 、精石电气 、新风光 、 CUCAA ENE 、核达中远通、卡儿酷、星云股份 、云能魔方 、西电电力电子、科力源、海博思创、采日能源、电气国轩、平高储能、苏州精控能源等;

充电桩类企业:华为、Tesla特斯拉、许继、 星星充电、海晨充电桩,特来电、国家电网、南方电网、上汽安悦、比亚迪、国电南瑞、奥特迅、电动未来、云杉智慧、特锐德、绿能慧充、盛弘股份等;

热管理材料及胶粘剂:深圳市瑞想科技、浙江新恒泰、合肥艺光高分子、南通康北新材、浙江大铭新材、昆山高品导热、泛锐熠辉、爱彼爱河、安徽科昂、江西晨光、江西宏柏、江苏泛亚微透、中化学华陆新材、纳诺科技、东莞泰亚电子、广东德镒盟、江苏珈云、上海威固化、苏州优尼科、九鼎新材料、立邦涂料、巴斯夫、陶氏化学、杜邦、德邦、浙江荣泰电工、上海瓦米开、杭州达创科华、擎天材料、美孚、华清、合一、润科、湖南车瑞、埃肯、瓦克、阿莱德、鸿富诚、泰吉诺、飞荣达、傲川、三元电子、碳元科技、富烯科技、三一导热、安士澳、高品导热、霍尼韦尔、莱尔德、中石科技、博恩等;

液冷板、散热组件及液冷系统集成商:三花新能源、英维克、高澜股份、黑盾股份、海信网络能源、松芝海酷、盖鼎、博格思众、北京凌工、TCL、三河同飞、楼宇科技、申菱环境、派沃股份、柯诺威、祥博传热、无锡冠亚、温控时代、泰铂科技、陆博储能、江苏新淼、惠康实业、昂湃技术等、浙江银轮、盾安、大图热控、熙德热传、三花热管理、爱美达、广东文轩、常州恒创、祥博传热、三烨科技、源阳热能、讯冷热传、、翰胜金属制品、隆源高科、格兰富、兰洋科技、贵州永红、广东迅能环保科技、飞荣达、酷泰科换热器、烟台富耐克换热器、江星散热器、成都共同散热器、安徽环新、苏州正北连接、威铂驰、法雷奥等;

动力及储能电池托盘:马鞍山众翌科技、广东和胜、祥鑫科技 、台山金桥、福建祥鑫、 上海英汇、 宁波祥晋(铝宏) 、江苏恒义汽配、江苏天钧精密、重庆新铝时代、重庆南涪、敏实集团、上海赛科利、凌云工业、常州巨石、无锡威唐、 长春英利、 沈阳来金、海斯坦普、本特勒、华域车身、北京海纳川、广汽荻原、中信戴卡、奥特帕斯、芜湖普威技研、戴卡优艾希杰渤铝、比亚迪第十一事业部、东莞市豪斯特、东莞市迈泰热传、长春华翔、大亚车、广东铭利达、秦皇岛威卡威、常州金品、浙江米皇、佛吉亚、顺普汽车零部件、常州卡斯特铝、惠森汽车科技、广东铭科控股、福建奋安、精诚工科、安徽国轩象铝、山西中德智达、重庆至信、长春吉文、新途(无锡)新能源、诺玛科、 广东澳美铝业、阿卢米科技、浙江启承铝业、上海浙东新能源、常熟泰山友荻原汽车部件、小得热能、帝航集团、考泰斯、福建伍享、珂亦新能源、长盈精密;

自动化设备及产业链企业:德派 、阿特拉斯、通快激光、博兰智涂装、宁波锐展五金、锐拓五金、普拉迪、上海托恩机械、伏能士智能设备、苏州卡门哈斯激光、阿帕奇激光、广航工业、大族激光、锋元机器人等;

其他类型企业:钎焊设备及产线、激光焊接及检测设备、氦检设备、气检设备、散热器测试设备、管路、热管理模块集成商、铝合金轻量化材料、铝热传输材料等;

|