|

|

|

||||||

|

|

|

|

1��������Ϣ 1��ģʽ����Ϊ��ģ�飬�������Լ�����Ǯ�������Ӫ�� 2����Ʒ��600KW��ȫҺ�䳬��������2-12��ǹ���նˣ��� 3���۸����۸�����Ԥ����0.5-0.6Ԫ/W����Ϊ�����ۼ�Ԥ����0.8Ԫ/W���ҡ�

2���������10��+ȫҺ�䳬����������� ��������ָ��10��+ȫҺ�䳬��䣬��Ӧ70��+�������ǹ������600KWͨ������2-12��ǹ��ƽ��7��ǹ���뱾�η������й滮��10����Ѷ�Ӧ70����������ǹ���Ӧ�����������Ϊ���ι滮��10���600KW��ȫҺ�䳬���� �������ָ����Ԥ�ڡ���������������ΪĿǰ���ɵij�վ��300�����ң���Ӧ�ij��ǹ��С��ǧ�������г�ԭԤ��2024�꽨��1�����վ������ר����10�·�̸ʱ¶���껪Ϊ�滮����3-4������ѣ��г��Դ˱Ƚ����ɡ�����ֱ���ڷ������ϱ�ʾĿ��Ϊ10������ѣ���ǰԤ�ڡ� �Ӽ�ֵ���Ͽ�����Ϊ600KW�ĵ���ֵ�����ع�����30�����ϣ�10�����Ӧ300���г��������ǹ���2023����ڵ�ֱ���豸��������150�����ڡ���˵���Ϊ�ij������ͽϽ���ʵ�ַ�������������

3��10��+ȫҺ�䳬����ֿ����ԣ� �ӿͻ����棬���ڻ�Ϊ����ҵģʽ����Ҫ���㹻�����Ӫ���г�վ��Ͷ������Ŀǰ��Ϊ�Խӵ���Ҫ�ͻ���������������Ͱ���Լ��ط��ij�Ͷ����Ͷ���ʽ�ʵ������ۺ���������Ͱ���е�ʯ��ʯ�������ڳ�糡վ�����ǰ�ڣ�δ��2-3�걾��Ҳ�����dz��䳡վͶ�ʽ���Ĵ��ꡣ �Ӳ�Ʒ���棬��Ϊ������̾߱��������ƣ�1�����͵�������Ч�ʣ���100�����˷�1�ȵ磻2������������ΪȫҺ����ϵ�����ɴ�15�꣬�����ҷ���ͨ��3-5�ꡣ

Q����Ϊ��������Ѿ���50�������ʵ����Ӫ�ˣ�δ���ķ�չĿ����ʲô�� A����Ϊ�ƻ�������ͻ��100�����У���վ��ģ�ӽ�600��������ȡ���ں��ĺ������������������Ϊ�����ӵ����Դ�ľ�ͷ�������������������������ʯ�ͺ���ʯ���ȡ���Ϊ��Һ�䳬ͨ����Ҳ�в���չ������������̬�ĺ������Խ��Խ׳��Խ��Խ�³���������ٶ�ҲԽ��Խ�졣��Ϊ�����ķ��������ϵҲ��������糧�Һã��ܹ���ʱ�Ľ���������Ȥ��һЩDZ�ڿͻ�����ȫ�̵�һ������Ϊ����DZ�ڵĿ���Ե�Э��Ӧ����6���ڵ�8����֮�䣬�����Żᳬ�������ֵ��

Q�����ڹⴢ��һ�廯��Ŀ�Ļ�������������߷������״�� A���ⴢ���ǹ���Ӵ��ܼӳ��һ�廯�ļ����IJ�ҵ�ļ�ƣ����ǵ��¹��ڴ���������ҵ�Ľ��㡣�ⴢ��һ�廯Һ�䳬������磬ȫ�����Ϲ�����索�ܳ�缰��ƽ̨��Ա������ҵ����Ϊ�û�������ɫ���磬��Ա���������������ܹ������������г��߶˷����һ���ۺ����顣�ⴢ��һ�廯���վ�����ڰ������ù�����ﶥ�˽��з��磬����ϵͳ�ڹŽ�ʱ�����ն��������ʵ�ִ��ܡ��ڷ��ʱ�ν�����ĵ�����Ӧ���������ʹ�ã��������Է������еĵ����˵������γɷ��硢���絽����һ�������ջ����Ӷ�֧�����յ���̼��һ��Ӧ�ó������������߷��棬Ŀǰ���ڹⴢ��һ�廯�������Ƚϲ��ȶ����������Ź��ҶԿ�������Դ�����֧��������������δ�����ᳯ�Ÿ��������ķ���չ��

Q���ⴢ��һ�廯���վ�����ʵ��С�����������������ܻ�����ʵ�ֱ�����Դ�������ģ� A���ⴢ��һ�廯���վ����ͨ��������ܺͳ����ʩ����һ��С��������������ʵ�������빫�������������ܻ�����ʵ�ֱ�����Դ�����������˸��ɻ���ƽ�⣬�������Ի������������磬������ֲ������ij�������γɶԹ���������һ�ֲ������չ���á�

Q�����߷�����ڹⴢ��һ�廯���������ƶ���ʩ�� A�����Ҳ�����ڹⴢ��һ�廯�ķ�չ������һϵ�����ߺ滮���ƶ�����ȷ��Ŀ��ͷ���ͨ��ʵʩ���������ȴ�ʩ���������ⴢ��һ�廯��Ŀ�ķ�չ���Խ�һ���ӿ�ȫ����Χ�ڹⴢ��һ�廯��ҵ�Ŀ��ٽ�����չ����������2020��11�£�����Ժ�칫��ӡ��������Դ������ҵ��չ�滮��Ҳ����ȷ��������ⴢ���һ��վ���������֮һ��

Q���ⴢ��һ�廯���վ�ijɱ����������Σ� A������Ŀǰ��Ӫ���룬������ܼӳ�磬�����ۺϵ���������144.5��Ԫ������Ŀǰ�����Լ�����ÿ��ĵ��Ӽ�Ȩ��˵�������ijɱ�Ӧ�����嵽�������ҿ�����ȫ�ջء�

Q���ⴢ��һ�廯���վ�ij����ʩ������Σ� A���ⴢ��һ�廯���վ�䱸��Һ�䳬��װ��10��˫ǹ�Ŀ���նˣ���������繦�ʿ��Դﵽ250ǧ�ߣ�ѡ�����������ǹҺ���ն˺�5��˫ǹ�Ŀ���նˡ�ʹ���������װ�á�

Q���ⴢ��һ�廯���վʾ��Ӧ����Ϊ��ѡ��ܵ͵ķ���Ѷ��ۣ� A���ⴢ��һ�廯���վ��ʾ��Ӧ�ÿ��ٽ��裬Ŀǰ����ͨ��ʵ����Ӫ�����������иĽ����Ż����һ���Ҫ�ڽ�ͨ�عɼ�������Ӧ�ó����н�����ء���ˣ��ͷ���Ѷ�����Ϊ�˿��ٻ����Ӫ���ݺ�ʵ��Ӧ�þ��顣

Q���ⴢ��һ�廯���վ��Ͷ�ʶ�����ʲô�������ҹ���Դת�ͺ�̼�ۺ�Ŀ���к���Ҫ���壿 A���ⴢ��һ�廯���վ��Ͷ�ʶ�����Ҫ���Թ��Ҳ��桢ʵ���Է�������߷��档����˫̼Ŀ����ƽ���������ܺ�����Դ������չ�Ľ������������������ӣ�����Ӵ��ܼӳ��������г���Ӧ��Խ��Խ�࣬��ʵ��̼�ۺϺ�̼���Ŀ���Լ���Դ�ṹת�;�����Ҫ���塣

Q��Ŀǰ�ⴢ��һ�廯���վ��Ҫ�ɹ���Ͷ�ʣ���������Ӫ��Ͷ�ʣ� A��ĿǰͶ�ʹⴢ��һ�廯���վ����Ҫ�ǹ�����ҵ����Ӫ�̺���Դ��ͷ��ҵ����������������160�������Ͷ���˲��300����ⴢ��һ�廯���վ����ʯ������ʯ��Ҳ�ڽ������ʾ��վ��

Q��ȫ����Χ�ڴ�Լ�ж��ٹⴢ��һ�廯��Ŀ�� A��Ŀǰȫ����Լ��1000����ⴢ��һ�廯��Ŀ��

Q���ⴢ��һ�廯����Ҫ�ѵ���ʲô�� A���ⴢ��һ�廯���վ������ѵ�������г�������ڲ�ȷ���ԣ���������ʽϵͣ�����Դ�����������ޣ��Ե������ɲ��ȶ�������ij���г��������²�ҵ��̬����������ɱ��ϸߣ�����ά������Ӫ��Ҫһ���ɱ������ر�ѹ���������ƺ��ɽ���Ե������������

Q���ⴢ��һ�廯����Ϊ����糧�Ľڵ��������г���Ӫ�� A���ⴢ��һ�廯���վ������Ϊ����糧�Ľڵ��������г���Ӫ������糧ʵ�ֵػ�����ϵͳ���ɿظ��ɺ͵綯�����ȵľۺϺ�Э���Ż���������糧����ʽ��������г��͵������еĵ�ԴЭ������ϵͳ���ⴢ��һ�廯���վ������Ϊ����糧�������壬�ڳ������������������������Ӧ�����У����͵�����ֵ���ɣ��ٽ�����Դ���ɡ�

Q��δ���ⴢ��һ�廯���վͨ�����뱾�ػ������ĸ��������Լ�����������Ӧ����ø������棬�봫ͳ�Ĺ�������������ܺͳ���������ȣ���һ�ָ���Ͷ�������Ե�ѡ���� A���ǵģ�δ���ⴢ��һ�廯���վ��ͨ�����뱾�ػ������ĸ��������������Ӧ����ø�������档�ⴢ��һ�廯���վ������ΪС������糧��֧�㣬���豸��������Ӫ�̽�Ϸ�ʽ���ڳ������������������������Ӧ�����н��͵�����ֵ���ɣ��ٽ�����Դ���ɣ��Ӷ����������Ͷ�����档

Q�����ڳ��վ��˵������ͨ�������������ά�ָ��ٷ�չ���������ij�·�ǽ��������ĵ���ƽ̨������ۺ����롣���ʴ��ܺͳ��һ�廯���豸��û���µ�Ҫ�� A��Ŀǰ�������ⴢ��һ�廯���豸û���µ�����Ҫ�����е�Ԫ������������������δ�����ܻῴ�������Ƿ��ܴﵽͳһ����Ŀǰû��ʹ��һ�廯������

Q����Ͷ������������û��һЩ���ڳ����ϵIJ����� A��Ŀǰ�IJ�����ÿ��ʡ�ݶ���̫һ�������Ҫ�������ĵ��ص�����Դ������ʩ�����в��ֵ��������������������ȫ���Ե����IJ�����һ���»��Ĺ��̡�����˵���յ����ݣ�2022��Ͷ�ʵĽ����糧����2023���Ѿ�ȫ���ò����ˡ�����һ�����в�����Ҳ�Ǵӽ��������Ӫ�ˡ������з��䡣����˵���պϷʵĺϷʳ�磬�Ϻ�������������ע���ں�������Ӫ�˵�һ��һ����Ӫ�̵�Ͷ�롣

Q���е�����Գ���IJ����� A����Ϊ���������˽��Գ��վ�Ľ��軹����Ӫ������ȷʵ���ض�����һЩ����Բ��ݵ�ȷ��˵���еġ��������Dz��ֳ������������ձ��ԡ�

������Ϣ

�������ָ����Ԥ�ڡ� �Ӽ�ֵ���Ͽ�����Ϊ600KW�ĵ���ֵ�����ع�����30�����ϣ�10�����Ӧ300���г��������ǹ���2023����ڵ�ֱ���豸��������150�����ڡ���˵���Ϊ�ij������ͽϽ���ʵ�ַ������������� ?? 10��+ȫҺ�䳬����ֿ����ԣ�

�Ӳ�Ʒ���棬��Ϊ������̾߱��������ƣ�1�����͵�������Ч�ʣ���100�����˷�1�ȵ磻2������������ΪȫҺ����ϵ�����ɴ�15�꣬�����ҷ���ͨ��3-5�ꡣ

Q:��ΪҺ�䳬���ҵ���Ľ����ʲô?

1�����������HҺ��ǹ�߶���������ֵ��10000Ԫ��24������2�������Ӧ80%����������

Q������Ƶ��Ͽɳ̶����? A�������ƴ�Ҷ��Ͽ� �� ֻ�ǽ�����Ҫ�������١�

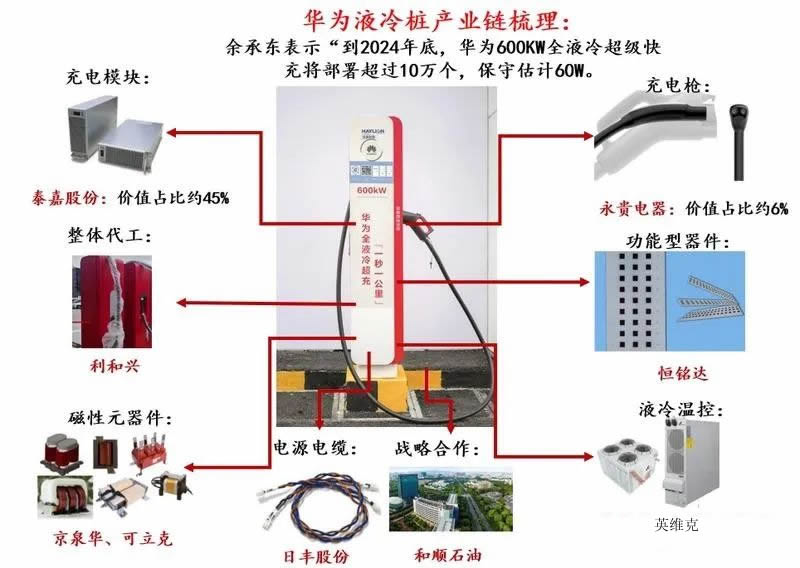

�����ǽ�S7�������ϣ����иó��ʹ��صġ�����800V��ѹ���ƽ̨�����ҵ����顣 ������������ǿ������Ч���棬�ǽ�S7��CLTC�ۺ�������̴�855km�����5��������215km�� ���ܷ��棬��Ϊʵ��ȫ�����dz���340�����С�4500�����ٳ��վ��70����������ǹ��Ԥ��2024��ײ��ֳ���10���ȫҺ�䳬��䡣��հԶ��+ǿ���Ʒ��+����ִ��������Ϊ������ʱ���� ���������ߡ� 1����һ��һ���:��ΪȫҺ�䳬���ն�����������600kW,������600A�� 2��ʹ��������:�豸���¸�ʪ,���ҳ���ʴ,��Ӧ���ָ��ӹ����� 3��������: 200-1000V��緶Χƥ�����г���,������˹����С��������ȳ��ó��������������ó����������������ʹ��Ч�ʼ����档 ��ܲ��볡����ѹ������Ƽ��٣���ҵ��ͷ����ҵ�ӿ��Ʒ������ �����ܻ۳�720kW��960kW���Ѵ���Һ�䳬���նˣ���ǹ����������Ϊ600kW�� ���ǹ������������մ���Һ����ǹ���ļ�����������600A����ѹ1000V���ڳ��ǹ�����뻪Ϊ��չ���ܺ�����Һ������߱��ݣ���ҵ��ͷ����ҵ����ƾ�輼���ͻ����ƾ��������� �������10��+ȫҺ�䳬����������� �ڷ�������ָ��10��+ȫҺ�䳬��䣬��Ӧ70��+�������ǹ������600KWͨ������2-12��ǹ��ƽ��7��ǹ���뱾�η������й滮��10����Ѷ�Ӧ70����������ǹ���Ӧ�����Ժܿ��ܱ��ι滮��10���600KW��ȫҺ�䳬���� �������Զ��Ԥ�ڡ� ��������������ΪĿǰ���ɵij�վ��300�����ң���Ӧ�ij��ǹ��С��ǧ�������г�ԭԤ��2024�꽨��1�����վ������ר����10�·�̸ʱ¶���껪Ϊ�滮����3-4������ѣ��г��Դ˱Ƚ����ɡ�����ֱ���ڷ������ϱ�ʾĿ��Ϊ10������ѣ���ǰԤ�ڡ� �Ӽ�ֵ���Ͽ�����Ϊ600KW�ĵ���ֵ�����ع�����30�����ϣ�10�����Ӧ300���г�������2023����ڵ�ֱ���豸��������150�����ڡ���˵���Ϊ�ij������ͽϽ���ʵ�ַ������������� �Ӳ�Ʒ���棬��Ϊ������̾߱��������ƣ�1�����͵�������Ч�ʣ���100�����˷�1�ȵ磻2������������ΪȫҺ����ϵ�����ɴ�15�꣬�����ҷ���ͨ��3-5�ꡣ ͼƬ ������������Ϊ�����ȸ��������˼��ҳ����������ĸ��˾��ֵ���ղ��о������һ���ɡ� ������� ĿǰҺ��ǹ���Ƕ�����δ��Ҳ�ᱣ�������ĵ�λ�� ������ ��˾��ͳҵ���ǹ���Ϊ�ֻ��˵ļ���豸���뻪Ϊ�������ܡ����������� Ӣά�� HҺ���¿ض����� ��Ȫ�� HҺ��ģ������������Ĺ�Ӧ�̡� ������ HҺ��ģ������������Ĺ�Ӧ�̡� ����˹ Һ��ģ�飬�Ѹ����ǡ���봡�С�׳����� �κ�ҵ Һ��ǹ�߹�Ӧ�̣�ͨ�������˹���ۡ�

|

|